過払い金という言葉を見たことも聞いたこともないという方は、ほとんどいないのではないでしょうか?

一時期の過払い金ブームの際は、テレビコマーシャルや電車のつり革広告など、大々的に過払い金の文字が掲載されてきました。そんな中で、「名前は聞いたことがあるけど仕組みがわからない」、「すでに完済している自分には関係のない話」などと、これまで避けてきた方もたくさんいらっしゃるはずです。

しかし、過払い金には時効が定められているため、いつまでも請求できるものではありません。

もし、貸金業者と過去に取引をしていた記憶があるという方は、一度過払い金について調べてみる価値があります。これまでにも、何百万円という過払い金を手にしてきた方がたくさんいらっしゃいます。

とはいえ、そもそも過払い金の仕組みがわからないことには、自分が当てはまるのかどうかを確認することすらできません。

そこで今回は、過払い金が発生する仕組みについて徹底解説していきたいと思います。

少しでも自分が該当しているかもしれないと感じた方は、1日でも早く弁護士や司法書士に相談しにいきましょう。今からでも過払い金請求が間に合う可能性は十分にあります。

過払い金とは払い過ぎた利息のこと

過払い金を簡単にご説明すると、「払い過ぎた利息」のことです。

貸金業者などから借入をすると、借金総額や期間などに応じて利息の支払いがついてきます。貸金業者はこの利息から利益を得ているのだから、当然と言えば当然です。しかし、数年前までは、この利息が非常に高利に設定されていたことから、グレーゾーン金利であると問題視されてきたのです。

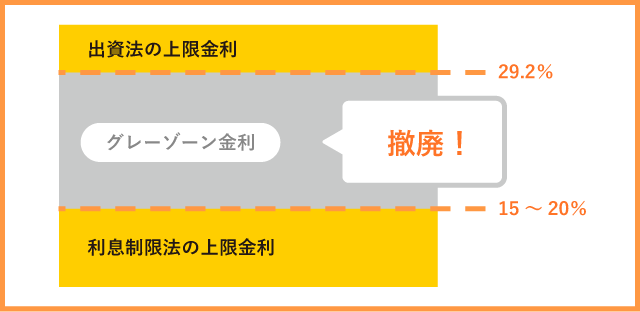

過払い金が発生するグレーゾーン金利問題

グレーゾーン金利とは、本来的には消費者を守るために利息を制限していた利息制限法という法律の上限金利を超えて設定された金利のことです。

以前は利息制限法の他に、出資法という別の法律があり、貸金業者はこの出資法を根拠に利息の設定をしていました。利息制限法の上限金利が15~20%であるのに対し、出資法は29.2%を上限と規定したのです。さらには、この高利による貸し付けをみなし弁済(わかっていて返済をする行為)であるから違法ではないとしていた貸金業法の存在も、グレーゾーン金利の弊害を助長しました。

過払い金はなぜ取り戻せるのか

過払い金の存在が認知され、最高裁での判決、貸金業法の改正によってグレーゾーン金利が撤廃され、多くの方が払いすぎた利息を取り戻せるようになりました。グレーゾーン金利が問題になって以降、みなし弁済制度を巡って数々の裁判が行われてきたのですが、2006年1月にみなし弁済を否定する最高裁判決が下されたのです。

この判決を受けて、今までみなし弁済であるとして貸金業者側に支払われてきた高利な利息は、すべて返還請求の対象となりました。これが俗にいう過払い金ブームです。

例えば50万円の借入であれば、本来の利息は18%ですが、グレーゾーン金利だと29.2%となります。つまり10%以上多くの利息を払いすぎていた計算になります。

例)消費者金融からの借金(利息だけを支払っていたというケース)

50万円でグレーゾーン(28%)だと、1年間に払う利息は14万円です。

50万円で利息制限法(18%)だと、1年間に払う利息は9万円です。

14万円―9万円=5万円(払いすぎた利息)になります。

この5万円が元金に充当されて返済できていたとすれば、払いすぎた利息というのは、もっと大きな金額になるのです。

過払い金が発生している借入の時期

過払い金が発生している借入の時期は、2010年以前から取引があった場合です。

2006年1月のみなし弁済を否定する最高裁判決が下された前後から、貸金業者は金利を下げるようになったのですが、決定的となったのが2010年6月に施行された貸金業法の改正です。この改正を受けて、みなし弁済の規定は完全に撤廃され、出資法の規定も利息制限法と同じ上限金利に変更され、これ以降の取引で過払い金が発生することはなくなりました。よって、2010年以前から貸金業者との取引があったという方は、すでに完済してしまっている場合であっても、過払い金が発生している可能性が非常に高くなっています。

過払い金が発生している可能性が高い借金

すべての借入に過払い金が発生するわけではありません。

主に以下の借入の場合に過払い金が発生している可能性があります。

・2010年6月以前の借金

・消費者金融での借金

・クレジットカード付帯のキャッシング

2010年6月以前の借金

上述したように、2010年6月以前の借金に関しては過払い金が発生している可能性が高いです。

しかし、貸金業者によってはそれより以前から上限金利の規定を変更していますので、2010年以前からの取引であっても、必ず過払い金が発生しているわけではありません。こちらを確認するためには、貸金業者から取引履歴を取り寄せ、現在の上限金利に計算しなおす「引き直し計算」をして確かめる必要があります。

消費者金融での借金

一般に消費者金融と括られている貸金業者からの借入は過払い金が発生している可能性があります。

消費者金融によって2006年から利息を下げた会社もあれば、2010年の貸金業法の改正時に利息を下げた会社もあります。上限金利の変更タイミングについては、細かく掲載されていないため取引履歴を取得して確認しましょう。

クレジットカード付帯のキャッシング

クレジットカード付帯のキャッシングなどを実施している信販会社からの借入の場合も過払い金が発生している可能性があります。過去にクレジットカードを利用して借入をしていたという方は確認してみましょう。一般的によくあるケースですと、高校卒業して大学や専門学校へ進学し、クレジットカードを作った際に、キャッシングが付帯されていて、借入、返済を繰り返していたという方も多いです。

過払い金が発生している可能性が低い借金

過払い金が発生している可能性が低い借金、発生していても回収が難しい借金についても見ていきます。

・銀行のカードローン

・クレジットカードのショッピング枠

・ヤミ金やカードの現金化

・友人や親族間などでのお金の貸し借り

・完済から10年以上経ってしまった借金

・自分名義ではない借金

・貸金業者と契約を見直している借金

銀行のカードローン

銀行のカードローンというのは、もともと利息制限法を根拠に貸し付けを行っていたため、グレーゾーン金利問題の対象外となっています。よって、銀行のカードローンから過払い金が発生することはありません。

クレジットカードのショッピング枠

クレジットカードのショッピング枠についても銀行と同様、グレーゾーン金利問題の対象外です。こちらも過払い金が発生することはありません。

ヤミ金融やカードの現金化

ヤミ金融からの借入については、そもそも違法な金利に設定なっているため、過払い金が発生しているといえば発生しています。しかし、ヤミ金融自体が違法な存在であるため、過払い金返還請求ではなく、弁護士などが実施しているヤミ金融の相談窓口へ行きましょう。過払い金を取り戻すということではなく、お金を貸し、利息を得る業務自体が違法ですので、返済をする必要がないことが多いのです。

また、カードの現金化についても違法行為です。こちらは貸し付けではないため、そもそも過払い金が発生することはありません。

友人や親族間などでのお金の貸し借り

友人や親族間などでのお金の貸し借りの場合でも利息制限法は適用されます。よって、上限金利を超える貸し付けであれば、過払い金が発生する可能性はあります。しかし、そもそも契約書がない、返済履歴がないなど、貸金業者への過払い請求とは勝手が大きく異なることからも弁護士への相談を検討してください。

完済から10年以上経ってしまった借金

過払い金請求には10年という時効が設定されています。

この起算点(計算を始める日にち)は完済した日となっているため、完済から10年以上経ってしまった借金は、たとえ過払い金が発生していたとしても請求をするのが現実的には不可能となっています。

自分の名義ではない借金

自分の名義ではない借金についての過払い請求をすることはできません。ただし、本人からの委任を受けている場合や、相続した親の過払い金であった場合などは請求することが可能です(詳しくは後述します)。

貸金業者と契約の見直しをしている借金

貸金業者と契約の見直しをしている借金については、たとえ過払い金が発生していたとしても、過払い金の請求が難しいという実情があります。

たとえば、借金の返済に困ってしまい、貸金業者と個人で交渉をして利息のカットを行っている場合や、貸金業者から連絡があり、「払いすぎた利息があるので~」と告げられ返済額を減らしてくれている場合があります。貸金業者と本人での和解が完了しているため、本来受け取れるはずの金額よりも少ない場合も見受けられます。こういった場合は後からでも過払い請求することが可能となっていますので、まずは弁護士に事情を聴いてもらうのが良いでしょう。

過払い金があるかどうか確認する方法

では次に、過払い金があるかどうかを確認する方法についてもご紹介していきます。

具体的には以下の3つの方法にて確認するのが良いでしょう。

取引明細や契約書を見て契約時期や金利を確認する方法

貸金業者との取引明細や契約書を確認して、過払い金の発生を確認する方法は非常に有効です。特に契約書には、契約時期や金利が記載されていますので、借入開始が2010年より以前かどうかをすぐにでも確認できます。また、金利についても20%以上の記載があれば、過払い金が発生している可能性が高いです。

貸金業者に取引履歴を開示してもらう方法

取引明細に契約時期や金利の記載がない場合や、すでに契約書を紛失している場合は、貸金業者から取引履歴の開示請求をしましょう。取引履歴には、取引開始時期はもちろん、すべての取引についての記載があるため、過払い金を正確に計算することが可能です。取引履歴の開示請求については、改正貸金業法第19条にて取引履歴を開示できる権利があると記載されていますので、業者は拒むことができません。弁護士や司法書士といった債務整理のプロも同様の方法で払いすぎた利息を計算しますから、非常に確実性が高い方法です。

弁護士や司法書士に確認してもらう方法

自分で確認するのが難しいと感じた方は、弁護士や司法書士に確認してもらいましょう。

弁護士・司法書士であれば、取引履歴の開示から引き直し計算まですべて任せることができます。過払い金が発生していた場合は、貸金業者への請求はもちろん、和解交渉なども代理で行ってもらえます。もし、裁判へと発展してしまっても、弁護士であればそのまま任せることができるため、過払い金が発生している可能性が高いという方は、はじめから弁護士に依頼してしまうのが賢明です。

過払い金を取り戻す際の注意点

過払い金を取り戻す際は、以下の点に注意しておくと良いでしょう。

・過払い金には時効がある

・契約者本人しか請求できない(例外あり)

・回収した過払い金の利息には税金がかかる場合がある

過払い金には時効がある

前述していますが、過払い金には10年間という時効が定められています。

しかし、どれだけ直前であっても時効前でさえあれば、内容証明郵便による請求をするなど時効を中断させる方法があります。その後、裁判を提起することで時効問題については解決するため、少しでも時効が残っているのであれば、過払い金請求を諦めないようにしてください。

契約者本人しか請求できない

過払い金請求は基本的には契約者本人にしか行うことができません。

しかし、自身の親である場合などは、委任状をもらうことで本人の代わりとなって過払い請求をすることは可能です。また、亡くなってしまった方の過払い請求についても、相続人であれば代わって請求することが可能です。もし、自身のご両親がすでに亡くなっている場合でも、遺品から貸金業者との契約書が出てきた、といった場合は過払いが発生している可能性が十分にありますので、一度調べてみるのが良いでしょう。

過払い金に税金はかからないが回収した利息には税金がかかる

過払い金というのは払い過ぎた利息であるため、言い換えればもともと自分のお金です。よって、どれだけ高額の過払い請求に成功したとしても、過払い金に利息がかかってくることはありません。しかし、裁判による過払い請求をした場合などは、一般的には法定利息を付与して請求することになります。この利息が20万円を超えている場合は、雑所得であるとして税金がかかることになっています。

また、過払い金の利息が20万円に満たなかったとしても、その年に本業以外の収入で稼いだお金の合計が20万円を超えていた場合も課税対象となりますので注意しましょう。

なお、過払い金請求を弁護士や司法書士に依頼した場合は、費用を経費に計上できる場合があります。たとえば、過払い金の利息が30万円だったとしも、弁護士費用が20万円であれば雑所得は差し引いた10万円となり、課税対象にはならないのでご安心ください。とはいえ、税金を気にして過払い請求を諦める必要はまるでありません。課税される金額よりも、手元に戻ってくる金額の方が遥かに大きいはずです。

まとめ

過払い金の仕組みについて、正しく理解できたのではないでしょうか?

借金というのは、言い換えれば自身が資金繰りに困っていたときに助けてくれた存在ですね。中には貸金業者に感謝しているという方もたくさんいらっしゃるはずです。しかし、必要以上の利息を支払っていたということは、そもそも資金繰りに困る人生など歩む必要がなかった、とも言い換えることができます。

過払い金は貸金業者のものではありません。他の誰でもないあなたのお金です。もし、過払い金について少しでも心当たりがあるのであれば、弁護士への相談を検討してみてください。過払い金は、過去に頑張ってきた自分からの贈り物のようなものです。ぜひ手にして、今の生活を少しでも豊かなものにしてください。