債務整理には、任意整理、個人再生、自己破産といった種類があり、借金が減額される、借金がゼロになるといったメリットがそれぞれあります。しかし、その一方で、数年間、借入をしたりカード作ったりできなくなる、財産を手放すことになるといったデメリットもあります。

債務整理を検討する際は、債務整理の種類や手続きごとのメリットとデメリットを把握することから始めましょう。

また、債務整理と一緒に過払い金の請求という手続きを行うことで、支払いすぎていた利息が返還され、借金の減額、もしくは完済ができることもあります。

このページでは、任意整理、個人再生、自己破産といった債務整理の種類、手続きごとの違いやメリット、デメリットを順番にご説明していきます。

債務整理には任意整理、個人再生、自己破産がある

「借金を返済できない」「利息しか支払えず元金が減らない」といった状態から借金問題を解決するには、債務整理が有効的です。

この債務整理には、任意整理、個人再生、自己破産の3種類があり、それぞれ、利息がなくなる手続き、元金が減る手続き、借金がゼロになる手続きに分けられます。

債務整理の種類と違い

| 任意整理 | 個人再生 | 自己破産 | |

| 手続きをすると | 利息がなくなり、返済額が減る | 借金を大幅に減額できる | 借金がゼロになる |

| この手続きが 適している人 |

収入があり、借金が減れば返済できる人 | 借金が大幅に減れば返済できる人

任意整理では解決できないけど、住宅を残したい人 |

収入がないなどの理由から、借金が減っても返済できない人 |

| 手続きにかかる期間 | 2ヶ月~6ヶ月 | 4ヶ月~6ヶ月 | 6ヶ月~1年 |

| 手続き後の返済期間 | 3年~5年 | 3年~5年 | 返済なし |

| 債権者からの取り立て | 弁護士に依頼すると数日で止まる | 弁護士に依頼すると数日で止まる | 弁護士に依頼すると数日で止まる |

| 住宅 | 残せる | 残せる | 処分される |

| 資格・職業への影響 | なし | なし | あり |

| 家族や会社に 内緒で手続き |

できる可能性が高い | できる可能性が高い | 家族:できない可能性が高い 会社:できる可能性がある |

| 保証人・連帯保証人 への影響 |

なし(調整可能) | 影響あり | 影響あり |

| 借入ができなくなる期間 | 5年程度 | 5年~10年 | 5年~10年 |

任意整理は利息がなくなって今後の返済額が減る、個人再生は元金が大幅に減額される、自己破産は借金がゼロになる手続きです。

これだけ聞くと、借金がゼロになる自己破産が一番メリットがあるように思えますが、手続き後の生活への影響が大きく、また、個人再生は元金を大幅に減額することはできますが、借金を減額するには裁判所に認めてもらう必要と時間がかかることもあり任意整理に比べてデメリットが大きいため、任意整理で解決できる時は任意整理を選択することが一般的です。

債務整理の各種類の詳細、手続きによって得られるメリットとデメリットや次の章で順番にご説明します。

過払い金の請求も債務整理関連の手続き

債務整理に関連する手続きで過払い金の請求という手続きもあります。

過払い金とは払い過ぎた利息のことで、過払い金がある場合は、債権者から過払い金が返還され、それを借金の返済にあてることができます。そして、過払い金が借金の総額より多い場合は、借金がゼロになり、残った過払い金が手元に戻ってきます。

過払い金は、弁護士に相談して債務整理を行う際に弁護士が過去の取引履歴をチェックして確認します。ただし、誰にでも過払い金が発生している訳ではなく、金利に関する法律が今とは異なった2010年6月頃以前に借金をしていた方のみ、過払い金がある可能性があります。

任意整理で、毎月の返済金額を減らすことができる

任意整理は、毎月の返済額を減らすための手続きです。

貸金業者などの債務者と交渉して将来の利息をカットしてもらうことで、毎月の返済額が減ります。収入があり、毎月の返済額が減れば継続的に返済していくことが可能な方に適した手続きです。債務整理の中で最もポピュラーな手続きで、債務整理をする際は、まず任意整理で借金問題を解決できるか検討します。個人再生や自己破産より先に検討するのは、手続きがスピーディにできるかつ成功率も高く、他の債務整理よりデメリットも少ないからです。

任意整理のメリット

・毎月の返済額が減る

・取り立てを止めることができる

・任意整理に応じる債権者が多い

・任意整理をする借金を選べる

・周りにバレずにできる可能性が高い

毎月の返済額が減る

| 任意整理前 | 任意整理後 | |

| 返済額 | 160万円(うち利息60万円) | 100万円 |

| 返済期間 | 24ヶ月 | 36ヶ月 |

| 返済額÷返済期間 | 6.666 | 2.777 |

| 毎月の返済額 | 約6万6000円 | 約2万7000円 |

任意整理をすると今後の利息の支払いがなくなりますので、たとえば、利息を含めて160万円の返済が必要で、そのうち60万円が利息のケースでは、任意整理によって60万円分の利息がなくなり、今後、返済する金額は100万円となります。

さらに、返済期間が短く設定されていた場合は、3年(最大5年)に延長されるので、100万円を3年で返済することになれば、毎月の返済額は上記のように約4万円も減額されます。

また、弁護士に依頼して任意整理をする場合、交渉が終わるまでの数ヶ月間は借金の返済がストップしますので、この期間で生活を立て直すこともできます。

取り立てを止めることができる

取り立てを受けている方は、弁護士に依頼して任意整理をすることで取り立てをストップできます。

弁護士に依頼すると、弁護士は債権者に受任通知を送付しますが、受任通知を受け取った債権者は、それ以降、取り立てを行ってはいけないと法律で決まっています。

受任通知は郵送で送付することが多いため、弁護士に依頼してから取り立てがストップするまでに1日〜数日程度かかります。

なお、取り立てが止まるのは、弁護士や司法書士などに依頼して任意整理を行う場合だけです。

自分で任意整理をする場合、任意整理で債権者と和解するまで取り立ては止まりません。

任意整理に応じる債権者が多い

債権者は任意整理を受け入れてくれることが多いです。

その理由は、金融庁が「個人債務者の私的整理に関するガイドライン」(現在は終了)などのガイドラインをこれまでに発表しており、貸金業者は借金を返済できない方に対する債務整理に応じよう伝えていることが大きいです。

また、任意整理の場合、債権者は利益(利息)を得られなくなりますが、元金がきちんと返済されれば損はしません。むしろ、任意整理を断ったことで債務者の生活がもっと困窮し、個人再生や自己破産をされると債権者は損をすることになることも、任意整理に応じてくれる債権者が多い理由の一つです。

任意整理をする借金を選べる

複数の債権者がいる場合、任意整理をする債権者を選ぶことができます。たとえば、3社から借金をしていて1社だけ保証人がいる場合、その1社は任意整理をせず、残りの2社だけ任意整理をすることが可能です。

住宅を所有していてローンを支払っている場合は、住宅ローンだけ任意整理の対象から外すことで住宅を所有し続けることができます。

このように、任意整理後の自分の生活や周りへの影響を考えながら手続きを進めることができます。なお、個人再生と自己破産では、手続きをする債権者を自由に選ぶことはできません。

周りにバレずにできる可能性が高い

任意整理であれば、周りに内緒にしたまま借金問題を解決できる可能性が高いです。

任意整理に関連して自分が勤める会社とやり取りをすることはないですし、万が一、債権者の中に会社の人がいたとしたら、その人を外して任意整理をすることができますので、会社にバレる可能性はかなり低いです。

同居する家族は、債権者からの郵便物や電話などでバレる可能性がありますが、弁護士に依頼して任意整理を行えば、債権者から直接連絡が来ることはなくなり、弁護士との連絡手段も事前に相談して事務所名ではなく個人名で郵便物を送付するなどの対応をとってもらうことで、家族にバレない可能性が高いでしょう。

家族が郵便物を勝手に見てしまう可能性もありますので、「絶対にバレない」とは言えませんが、バレずに任意整理できるケースが多いです。

任意整理のデメリット

・借金がゼロにはならない

・5年程度、借入やカードの作成ができない

借金がゼロにはならない

任意整理は、将来の利息をカットする手続きで、借金自体がなくなるわけではありません(借金より高額の過払い金が発生していた場合を除く)。

手続き後も返済を続けていく義務が残ります。

5年程度、借入やカードの作成ができない

任意整理をすると、任意整理後に借金を完済してから5年程度は新たに借入をすることやクレジットカードを作ることができなくなります。

任意整理をすると、信用情報機関に事故情報として記録され、貸金業者や金融機関は事故情報がある相手に対してはお金を貸さないからです。

そのため、完済から5年が経ち、事故情報が消えるまでは次のことなどができなくなります。

任意整理後にできなくなる支払い

・新しいクレジットカードの作成

・住宅や自動車などの購入でローンを組むこと

・銀行や貸金業者からの新規の借入

個人再生をすると借金を大幅に減額することができる

| 借金額 | 最低弁済額 |

| 100万円以下 | 減額されません |

| 100万円以上500万円未満 | 100万円 |

| 500万円以上1500万円未満 | 借金額の5分の1 |

| 1500万円以上3000万円未満 | 300万円 |

| 3000万円以上5000万円未満 | 借金額の10分の1 |

個人再生は、借金を大幅に減額できる債務整理です。

裁判所に個人再生の申し立てをして認可されると、借金の金額に応じて上記のように減額することができます。

background-color: #fffcd7;借金が大幅に減ればなんとか返済することができる方、任意整理では解決できないけど住宅を残して債務整理をしたい方に適した手続きです。

個人再生の申し立ては必ず認められるわけではなく、個人再生後にどのように借金を返済するかなどを記載した再生計画案という資料を作成し、それを裁判所に認可してもらう必要があります。

また、表の右列に最低弁済額と記載していますが、これは最大でここまで減額されるといった意味で、個人再生をしたら必ず上記の金額まで減額されるわけではありません。

たとえば、所有する資産(現金、自動車、不動産など)が多い人は、資産の価値以上の金額を返済しなければならず、たとえば、借金400万円で資産が180万円ある場合、最低弁済額は100万円ですが資産は180万円あるので借金は180万円までしか減額されません。

個人再生のメリット

・元金を大幅に減額できる

・住宅や生命保険などを残すことができる

・取り立てを止めることができる

元金を大幅に減額できる

| 個人再生前 | 個人再生後 | |

| 返済額 | 600万円 | 120万円 |

| 返済期間 | 36ヶ月 | 36ヶ月 |

| 返済額÷返済期間 | 16.666 | 3.333 |

| 毎月の返済額 | 約16万6000円 | 約3万3000円 |

借金が600万円あり、それを3年で返済する契約の方が個人再生をした場合、返済の負担は上記のように軽減されます。

個人再生のメリットは、借金の元金を大幅に減額することができることです。

任意整理だと利息分しか減らないため、任意整理よりも借金の残額を減らすことができます。

減額される金額は現在の借金額で変わりますが、半分以下に減額されるケースがほとんどで、その後の返済の負担が大きく軽減されます。

住宅を残すことができる

個人再生は、住宅を所有しているケースで利用されることが多い債務整理です。

任意整理では借金問題を解決できなくて個人再生または自己破産を行う場合、自己破産を選択すると持ち家は手放すことになります。

しかし、住宅を失うと債務整理後の生活に大きな支障をきたす方もいるでしょう。

その際に、個人再生であれば、住宅ローン特別条項という制度を利用することで住宅を所有したまま手続きが可能です。

取り立てを止めることができる

任意整理と同じように、弁護士に依頼して個人再生を行うことで債権者からの取り立てをストップすることができます。

弁護士に依頼し、弁護士が送付した受任通知を債権者が受け取ると取り立てができなくなりますので、依頼から取り立てが止まるまでに1日〜数日程度かかります。

個人再生のデメリット

・住宅ローンは減額されない

・5年〜10年、借入やカードの作成ができない

・手続きをする債権者を選択できない

・保証人に迷惑をかける可能性がある

住宅ローンは減額されない

住宅ローン特別条項を利用することで住宅を残したまま借金を減額できますが、この場合、住宅ローンは減額されず、今まで通り返済し続けることになります。そのため、住宅ローンの返済が厳しくて借金がなくならない方は、個人再生では借金問題を解決できない可能性が高いです。

このようなケースでは自己破産をご検討ください。

5年〜10年、借入やカードの作成ができない

個人再生をしてから5年〜10年は新たに借入をしたり、クレジットカードの作成をしたりすることができません。

使用中のクレジットカードは解約することになります。

信用情報機関に事故情報として記録され、貸金業者や金融機関は事故情報がある相手に対しては貸付を行わないからです。

信用情報機関は複数あり、期間ごとに事故情報が掲載される期間や掲載が開始されるタイミングは異なります。

個人再生後にできなくなる支払い

・クレジットカードを利用した支払い

・新しいクレジットカードの作成

・住宅や自動車などの購入でローンを組むこと

・銀行や貸金業者からの新規の借入

手続きをする債権者を選択できない

個人再生は、任意整理のように一部の債権者だけを選んで債務整理をすることはできません。

住宅ローンを除く債権者は一律で手続きを行います。

そのため、債権者の中に知人がいて、知人には借金を全額返済したいと思っても、その知人だけ個人再生をする債権者から除外することはできません。

また、勤務する会社が債権者の一つの場合、個人再生をすることで会社に必ず連絡がいきますので、会社に内緒で個人再生はできません。

保証人に迷惑をかける可能性がある

個人再生でが債権者を選べないので、保証人や連帯保証人がいる借金がある場合、個人再生をすると保証人や連帯保証人が借金を返済することになる可能性があります。

また、個人再生をする直前に保証人や連帯保証人がいる借金だけ完済すると、裁判所から個人再生が認められなくなる可能性があります。

自己破産は、借金をゼロにして再起を図る

自己破産は借金をゼロにする手続きで、収入がないなど、借金が減額されても継続的に返済することが不可能な方が選択する手続きです。

裁判所に破産申立書を提出し、免責許可を受けることで借金の支払いが免除されます。

財産が処分されるなど、他の債務整理に比べてデメリットが多い手続きですが、任意整理や個人再生では借金問題を解決できないケースでも、自己破産すれば解決することができます。

ただし、借金が返済不能であれば誰でも自己破産ができるわけではなく、たとえばギャンブルで借金を作ってしまった場合などは、自己破産が認められないこともあり、この場合は、任意整理または個人再生で借金を返済していくことになります。

自己破産のメリット

・借金をゼロにすることができる

・取り立てを止めることができる

借金をゼロにすることができる

自己破産をするメリットは借金がゼロになり、返済する義務がなくなることです。

任意整理や個人再生では借金はゼロになりませんが、自己破産では借金がなくなります(税金や保険料を除きます)。

借金の返済に苦しむ方々に認められた手続きで、1から再スタートを切ることができます。

取り立てを止めることができる

弁護士に依頼して自己破産の申し立てを行うことで、債権者からの取り立てが止まります。

弁護士が債権者に受任通知を送付すると、債権者は取り立てをすることができなくなります。

自己破産を選択する場合、借金返済を滞納していて取り立てを受けているケースも多いので、まずは債権者からの取り立てをストップすることが大切です。

自己破産のデメリット

・所有している財産は処分される

・5年〜10年、借入やカードの作成ができない

・資格や職業に影響する場合がある

・手続きをする債権者を選択できない

・保証人に迷惑をかける可能性がある

・家族に知られ、生活に影響が出る可能性が高い

所有している財産は処分される

自己破産をすると、所有している財産は処分され、債権者への返済にあてられます。

不動産や高額の預貯金、20万円以上の価値がある資産は処分されてしまいますので、自動車や貴金属を所有している場合は処分、生命保険などは解約する可能性があります。

ただし、全財産が処分されるわけではなく、99万円以下の現金や価値が20万円以下の資産、生活必需品、仕事に必要な道具などは所有し続けることができます。

なお、自己破産をする本人の財産は処分されてしまいますが、家族が所有する財産が処分されることはありません。

5年〜10年、借入やカードの作成ができない

自己破産をすると、その後5年〜10年間は新たに借入をすることやクレジットカードを作成できなくなります。

貸金業者や金融機関が貸付をする際などに確認する信用情報機関に事故情報が記録されてしまうためです。

そのため、自己破産後は借入をしたりカードで買い物をしたりすることなく生活していことになります。

自己破産後にできなくなる支払い

・クレジットカードを利用した支払い

・新しいクレジットカードの作成

・住宅や自動車などの購入でローンを組むこと

・銀行や貸金業者からの新規の借入

資格や職業に影響する場合がある

自己破産をすると、資格制限などにより就業できなくなる仕事があります。

たとえば、宅地建物取引士は自己破産を申し立てると資格停止になり、警備員の仕事も就けなくなります。

ただし、仕事に影響が出るのは、自己破産を申し立ててから免責許可が受けるまでの数ヶ月間で、免責許可を受けることができれば制限はなくなります。

自己破産が影響する資格、仕事はたくさんあり、一時的でも仕事ができなくなる可能性もありますので、自己破産をする前に一度確認をする必要があります。

手続きをする債権者を選択できない

自己破産をする際は、特定の債権者だけ除外することはできません。

住宅や車のローンも自己破産の対象となり、住宅を所有していてローンが残っている場合、住宅ローンだけ除外して自己破産をすることはできず、ローンの返済は無くなりますが住宅は処分することになります。

住宅だけを残して債務整理をする場合は、任意整理または個人再生を選択することになります。

また、特定の債権者だけに返済をしてから自己破産をすることもできません。

このような行為があると、裁判所から免責許可がでず、自己破産できない恐れが出てしまいます。

保証人に迷惑をかける可能性がある

自己破産をすると、自分が借金を返済できなくなった代わりに、保証人、連帯保証人に借金返済の請求がいく可能性があります。

保証人に迷惑をかけたくないと、自己破産をする直前に保証人がいる借金だけ返済すると、裁判所から免責許可がでず、自己破産できない恐れがありますのでご注意ください。

家族に知られ、生活に影響が出る可能性が高い

自己破産は家族に知られる可能性が高いです。

家族の財産が差し押さえられることはありませんが、持ち家に住んでいたら処分して引っ越すことになりますし、自動車の処分、保険の解約などをすれば、家族に内緒にし続けることはできません。家族の日常生活にも少なからず影響が出ます。

また、処分する財産が何もない場合は内緒で自己破産できる可能性もありますが、生活を立て直すことを目指すのであれば、家族に話して協力してもらうほうが良いでしょう。

なお、勤務する会社に対してはバレずに自己破産できる可能性はあります。会社から借金をしている、資格の制限で仕事ができなくなったなどでバレることもあり、必ず内緒にできるわけでないですが、ご事情によっては内緒で自己破産することも可能です。

過払い金の請求は、払い過ぎた利息を取り戻す手続き

過払い金の請求は、払い過ぎた利息の返還を債権者に請求する手続きです。

2010年6月頃以前から借金をしていた人は、過払い金が支払われる可能性があります。

以前は、現在とは利息に関する法律が異なっていて、貸金業者は利息制限法で定められている上限金利以上の金利を設定することができました(この金利をグレーゾーン金利と言います)。

しかし、法改正で利息制限法以上の金利を設定できなくなり、過去にグレーゾーン金利で返済されていた利息は、払いすぎた利息として債権者に返還を請求できるようになりました。

そのため、2010年6月頃以前にグレーゾーン金利で返済をしていた方は、過払い金が発生している可能性が高いです。

過払い金請求のメリット

・払い過ぎていた利息が戻ってくる

・過払い金で借金を減額できる

・過払い金で借金がゼロになることもある

払い過ぎていた利息が戻ってくる

過払い金を請求する一番のメリットは、支払い過ぎていた利息が戻ることです。

過払い金の金額は人それぞれですが、2010年の何年も前から借金をしていた人であれば数十万円、数百万円が戻ってくるケースも珍しくありません。

過払い金で借金を減額できる

弁護士に依頼して債務整理を行う場合、手続きを進める前に過払い金の確認を行い、過払い金が発生していたら、その金額を借金の返済に充当して返済額を減らすことができます。

たとえば、借金100万円で40万円の過払い金が発生していた場合、借金は60万円に減少します。

これにより、債務整理後の返済の負担を減らすことができます。

過払い金で借金がゼロになることもある

過払い金が借金の残額よりも高額だった場合、過払い金で借金を完済し、さらに手元に過払い金が戻ってくることがあります。

たとえば、借金100万円で140万円の過払い金が発生していたら、借金がゼロになり、さらに40万円の過払い金を受け取ることができます。

長く借金返済をしている方は、過払い金によって借金問題を解決できる可能性もあります。

過払い金請求のデメリット

・過払い金を請求したカードが利用できなくなる

・一定期間、カードの利用などができなくなる場合がある

過払い金を請求したカードが利用できなくなる

過払い金を請求した貸金業者やクレジットカード会社の利用ができなくなることがあります。

貸金業者の場合は、他の貸金業者を利用すれば良いので対して問題にはならないでしょう。

クレジットカード会社の場合、毎月の支払いなどに影響が出てしまう可能性があります。

そのため、過払い金を請求するクレジットカードで支払っている費用があれば、他のクレジットカードに支払いを移してから過払い金の請求を行う必要があります。

一定期間、カードの利用などができなくなる場合がある

借金の返済途中で過払い金の請求をした場合、信用情報期間に事故情報として記録されるため、一定期間、カードを利用したり、ローンを組んだりできなくなります。

利用できなくなる期間は、過払い金で借金を完済できた場合と借金が残った場合で異なります。

完済できた場合は、完済が確定した時点で事故情報から削除されてカードやローンを利用できるようになり、借金が残った場合だと任意整理や自己破産で決まっている期間中は利用できません。

特定調停という債務整理もあるが成功率が低い

債務整理には特定調停という手続きもあります。

特定調停とは、債務者が裁判所に申し立てを行い、今後の借金の返済方法について裁判所による仲裁のもと、債務者と債権者で話し合って決める手続きで、債務者が受けられるメリットとしては任意整理に近いです(異なる部分ももちろんあります)。

ただし、特定調停は成功率がわずか3%で、特定調停によって返済額を減らせる可能性はとても低いです。

また、自分で手続きができるため費用は安く済みますが、その分、自分で対応する手間が発生し、取り立てを受けている場合は、弁護士に依頼して債務整理を行う場合と比べて、取り立てが止まるまでに時間がかかってしまいます。

成功率が非常に低いことを筆頭にリスクが多いことから、基本的には任意整理などを優先して行うケースが多くなっています。

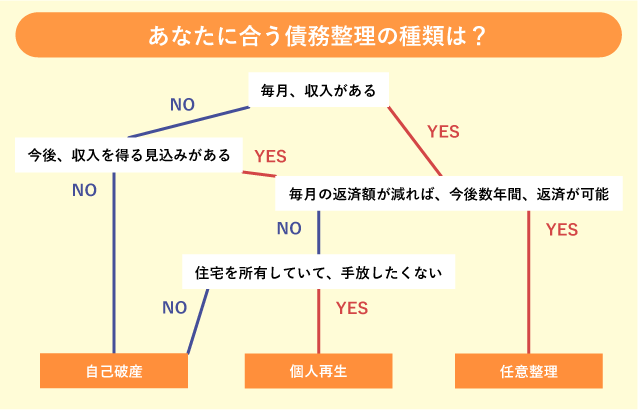

自分の状況にあった債務整理の選び方

債務整理の種類についてここまでご説明してきましたが、ここでは、任意整理、個人再生、自己破産のうち自分にあった債務整理を選ぶ方法をフローチャートでご紹介します。

過払い金の有無や借金の金額などによって変わることもありますが、自分にあった債務整理の種類は上記で把握できることが多いです。

大きなポイントが収入の有無で、給与や事業所得などで一定の収入が毎月ある方、今はないけれど、秋玉などで近いうちに収入を得られるようになる方は、任意整理や個人再生が良い可能性がありますが、病気などで仕事ができず、安定した収入を得る目処が経っていない方は自己破産を選択することになります。

また、任意整理を選択するには、毎月の返済額が減れば、今後、継続して返済が可能なことが必要条件と言えます。

自分にあった債務整理を把握したら、その手続きについてより詳しく調べてみることをおすすめいたします。

まとめ

債務整理の種類やメリットとデメリットをご説明いたしました。

・債務整理には任意整理、個人再生、自己破産がある

・毎月の返済額が減れば返済できる方は任意整理が最適

・債務整理をした後も持ち家に住みたい方は個人再生が最適

・借金が減っても返済できない方は自己破産を選択

・過払い金が発生していれば借金を減額、もしくは完済できる

各手続きには以上のような特色があります。

現在収入があって返済額が減れば完済できるという方は、まずは任意整理を検討しましょう。

借金額が大きくて任意整理では解決できない方で住宅を残したい方は個人再生を、収入がなくて借金を減額しても返済できないという方は自己破産をご検討ください。

どの方針で債務整理を行うかは弁護士などの専門家に相談して決めるのが最適です。

債務整理を検討している方は、私たち弁護士まで一度ご相談ください。