貸金業者への利息の払い過ぎによって生じる過払い金ですが、実は時効が設定されています。

時効が完成してしまうと、仮に何百万と過払い金が生じていたとしても、貸金業者に対して請求ができなくなるのです。

「自分には関係ないから…」そんな風に思って放置していませんか?

時効が完成してしまったら、もう過払い金を手にすることができなくなってしまいます。

そんな事態に巻き込まれないためにも、過払い金の時効について正しく理解し、まだ間に合うようであれば1日でも早く過払い金請求の準備に取り掛かりましょう。

過払い金の時効は条件が5年、10年の2つの条件がある

過払い金の時効は基本的には「10年」となっています。

ただし、2020年4月1日から法改正によって、「過払い金請求の権利を行使できると知ってから5年」という条件が新たに追加されています。それぞれ個別に見ていきましょう。

過払い金の時効は最終取引から10年が経過

過払い金は最終取引から10年が経過すると時効完成となり、一切の請求ができなくなってしまいます。

ここでいう最終取引というのは、簡単に言えば「借金を完済した日」と考えて相違はありません。

現在は2022年になりますので、2012年頃に借金を完済していた方は、今この瞬間も時効が目の前に迫っている可能性があります。ほんの少しでも心当たりがあるという方は、必ず過払い金調査を行ってみてください。

過払い金を請求できる権利を確認してから5年が経過

2020年4月1日からは、過払い金を請求できる権利を確認してから5年が経過という時効の条件が新たに追加されました。この条件が適用されるのは、2020年4月1日以降に借金を完済している場合です。ただし、こちらの条件の適用については、今の段階でそれほど気にする必要はありません。

一連取引なのか、分断取引なのかによって時効成立日が異なる

過払い請求において、特に注意しなければならないのが、一連取引か分断取引かによって借金の完済、つまりは時効成立日が異なる場合がある点です。

一連取引の場合、複数ある取引を1つの取引として計算するため、すべての借金を完済した日から10年が時効成立日となります。しかし、分断取引の場合、各取引を別個の取引として計算するため、完済日がいくつも生じることになり、取引の数だけ時効成立日が設定されることになるのです。

取引の分断があるとないとでは、請求できる過払い金総額に大きな影響を与えることから、貸金業者によっては分断を強く主張してくることがあり、過払い請求の争点となりやすいです。

過払い金でよくある勘違い

過払い金に関する情報は、インターネットやTVラジオなどでも見たり聞いたりしたことがありますが、勘違いしてしまっているケースが見受けられます。これまで数えきれないほどの過払い金請求をしてきた中で、よくある勘違いをいくつか紹介しますので、正しい情報を確認しましょう。

最終返済日から10年が時効になる。お金を借りてから10年ではない。

よくある勘違いが、借入をした日から10年が時効だと勘違いしている場合です。正確には、最終返済日から10年が時効となりますので、一番初めに借入してから20年経ってもまだ返済中であれば、時効はあと10年近くあることになります。2020年3月に返済したのであれば、時効は、2030年3月まで時効は成立しません。

貸金業法が改正されて10年以上経っても時効にはならない

貸金業法が改正され、グレーゾーン金利が撤廃されました。この貸金業法の改正は平成22年6月に施行されましたが、時効とはなんら関係ありません。貸金業法の改正と、過払金の時効は別問題です。貸金業法改正から10年以上経ったから、過払い金請求できなくなる。はまったくの勘違いです。

過払い金請求をするとブラックリストに載ってしまう

過払い金請求をした結果、借金がなくなり、過払い金が発生する場合は、ブラックリストに影響が出たとしても手続きをしている過払い金の手続きが終わった時点でブラックリストから削除されることが多いです。また完済している借金の過払い金請求はブラックリストには掲載されません。

クレジットカードは過払い金請求できない

これも誤解です。クレジットカードでキャッシングを利用していた場合、過払い金が発生している可能性があります。ショッピング枠をつかって、洋服や家電製品を買い物した場合は、お金を借りているわけではなく、立替もしくは分割の手数料を払っていることになりますので過払い金は発生しません。クレジットカードのキャッシングの時効も10年です。

亡くなった夫(妻)の過払い金は請求できない

こちらも勘違いです。正式に相続した相続人であれば、過払い金の返還請求をすることができます。

より専門的になるため弁護士に依頼することをおすすめします。自身が相続人であることがわかる戸籍等など必要書類が異なります。

手続きは同じように、取引履歴を取り寄せて払いすぎた利息があるか再計算し、過払い金が発生しているのであれば請求して、返還してもらいます。

一連取引と分断取引をわかりやすく解説

では、一連取引と分断取引について、さらにわかりやすく解説していきます。

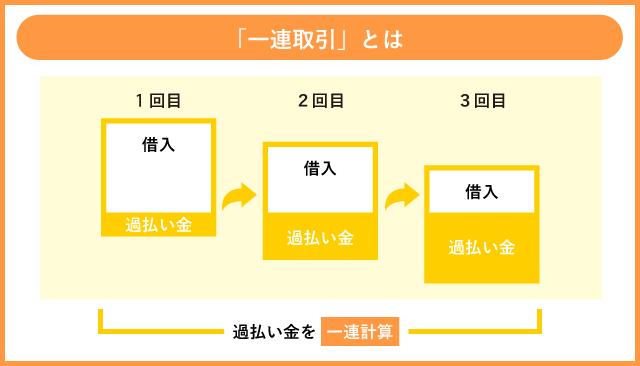

一連取引とは「連続した一つの取引」のこと

一連取引とは、簡単に言えば「連続した一つの取引」のことです。

一連取引の場合に過払い金が発生すると、その後の新たな貸し付けに対して過払い金を充当する「一連計算」によって過払い金を算出します。

具体例を出してみると、1万円の借入に対して1万2000円を返済し、このうちの利息が1000円であれば1000円が払い過ぎた利息(過払い金)となり、次回1万円の借入を行った際に1000円の過払い金が充当され、実際の借入は9000円となります。そして、この9000円の借入に対して再度1万2000円を返済した場合、このうち1000円が利息であれば、過払い金は2000円となります。これをひたすら繰り返していくため、過払い金はどんどん膨れ上がりますし、借入を継続して行っている限りは取引終了とはなりません。一連取引は、すべての借入が完済したタイミングで、はじめて取引終了日となります。

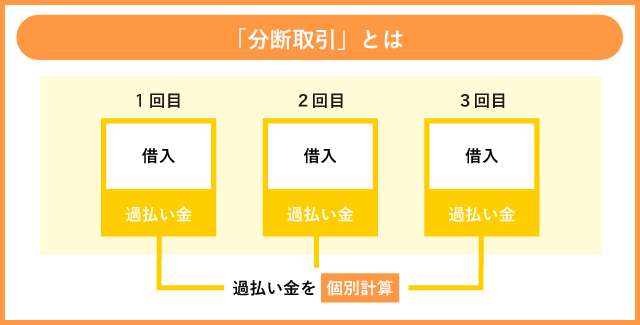

分断取引とは「借入・完済」をいくつか繰り返すこと

分断取引とは「借入・完済」をいくつか繰り返すことです。

分断取引の場合に過払い金が発生したとしても、新たな貸し付けに対して過払い金を充当することがありません。この場合の計算を「個別計算」といいます。

具体例を出してみると、1万円の借入に対して1万2000円を返済し、このうち1000円が払い過ぎた利息であった場合でも、この取引はここで終了です。そして、次回1万円の借入を行った際に一連計算とは違って、1000円の過払い金は充当されず、前回取引とは関係のない次の取引がはじまったことになります。つまり、最初の取引は1万2000円を支払った日が取引終了日となり、次回の借入については、再度1万2000円を支払った日が取引終了日になるということです。つまりは、分断取引の場合、複数ある借入の数だけ取引終了日が生じることになるのです。

取引の空白期間があるか確認しよう

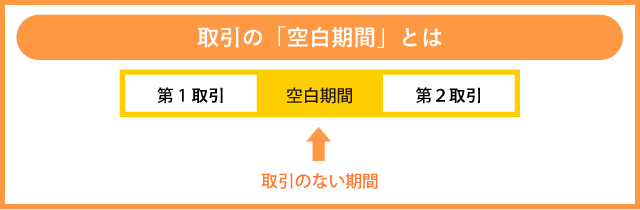

一連取引と分断取引を区別するための方法の1つとして、取引の空白期間を確認する方法があります。

取引の空白期間とは、第一取引である最初の借入を完済した日から、第二取引である再度の借入をした日がどれだけ空いているかというものです。

取引の分断については他にも、基本契約の数、契約書の返還の有無、カード失効の有無、空白期間中のやり取りなど、様々な要素の上に判断されることになっています。もし仮に1年以上の空白期間があったとしても、まだ一連取引の主張を諦める必要はありません。とはいえ、貸金業者側も最終的に支払う過払い金が減ることから、こちらが交渉で折れない限りは、まず間違いなく裁判へと発展します。取引の空白期間が1年以上あるという方は、過払い請求の難易度がぐっと上がってくるため、弁護士への依頼を強くオススメします。

過払い金の時効の確認方法

これまで、過払い金の時効の起算点となる取引終了日と取引の空白期間について触れてきましたが、実際は覚えていない、まるで記憶にないという方がほとんどなのではないでしょうか?数年前の話になるのだから無理もありませんね。

そういった場合は、以下の方法で過払い金の時効を確認することができます。

・貸金業者から取引履歴を取り寄せる

・信用情報機関で信用情報を確認する

・弁護士や認定司法書士に依頼する

貸金業者から取引履歴を取り寄せてみよう

貸金業者から取引履歴を取り寄せることで、取引終了日や空白期間の確認をすることができます。

取引履歴を取り寄せるのはそれほど難しくはありません。貸金業者には取引履歴の開示義務が課せられているため、取り寄せを希望すれば対応してもらうことが可能です。しかし、後述するように貸金業者によっては取引履歴の開示に1か月以上かかることもあるため、時効が迫っていると感じる方は注意が必要です。

また、貸金業者から開示された取引履歴だけでは、過払い金の正確な金額を確認することはできません。「引き直し計算」といって、現在の法定利率に再計算する必要がある点にも注意です。

信用情報機関で自分の信用情報を入手してみよう

そもそもどこの貸金業者から借入をしていたか覚えていないという方は、信用情報機関に照会をして自分の信用情報を入手してみるのが良いでしょう。信用情報には過去に取引のあった貸金業者の記載がされている他、完済日も確認することが可能です。ただし、信用情報の登録期間は5年としている機関が多いため、特に時効が間近に迫っているという方は、登録情報がすでに末梢されていて無駄足となる恐れがある点に注意です。

なお、日本に信用情報機関は3つありますが、照会をかけるのであれば「株式会社シー・アイ・シー(CIC)」、「株式会社日本信用情報機構(JICC)」の2社にしましょう。もう1社である「全国銀行個人信用情報センター(KSC)は主に銀行が加盟していますが、銀行の貸し付けはそもそも法定利率内であったため、どれだけ古い取引であったとしても過払い金が発生することはありません。

弁護士や認定司法書士などの専門家に依頼しよう

弁護士や認定司法書士といった専門家に依頼し、時効を確認してもらうのも良い方法です。そのまま引き直し計算もしてもらえるため、正確な過払い金額について把握することができます。

もちろん、そのまま過払い請求してもらうこともできますし、時効間近であれば必要な対策をしてもらえます。一連取引・分断取引についての争いがあったとしも、貸金業者側との交渉、場合によっては裁判まで依頼することが可能です。一度の手間ですべてが賄えることから、過払い金請求を手軽に済ませたい方は弁護士や認定司法書士といった専門家に依頼してしまうことを強くオススメします。

時効が間近に迫った場合の対応方法

過払い金の時効が間近に迫っていた場合や、確認せずとも完済時期が2012年前後である場合は、弁護士に依頼するか、内容証明郵便を利用して時効を中断させましょう。

弁護士に依頼する

弁護士であれば、過払い金の時効が間近であった場合でも時効完成前に過払い金請求を行うことが可能です。

しかし、司法書士の場合はたとえ認定司法書士(簡易裁判所の代理権が認められた司法書士)であっても140万円を超える過払い金には対応することができず、着手が遅れる恐れがあります。

内容証明郵便を利用して過払い金返還請求をしよう

貸金業者に内容証明郵便を利用して過払い金返還請求をすると、たとえ時効間近であってもその後6ヶ月間だけ時効の完成を中断させることができます。その間に返還交渉がまとまれば問題ありませんし、仮に揉めたとしても裁判へと持ち込めば時効が完成する心配はもうなくなります。裁判が終了するまで時効が進行することはありません。しかし、内容証明郵便の作成や裁判の提起といった手続きにはどうしても専門知識が求められるため、過払い金請求に失敗しないためには、やはり弁護士に依頼するのが賢明と言えるでしょう。

過払い金の時効が間近の場合の注意点

過払い金の時効が間近である場合、以下の点には必ず注意しなければなりません。

・貸金業者の統廃合

・貸金業者の倒産

・取引履歴開示までの期間

貸金業者の統廃合があるので確認しよう

大手の貸金業者で名称までが変わることは稀ですが、中小の貸金業者の場合は統廃合を繰り返した結果、名称そのものが変わっている場合があります。この場合、請求すべき貸金業者がどこになるのか、素人目には判断できない恐れがあります。確認が難しい場合は、一日でも早く弁護士への依頼を検討してください。

貸金業者の倒産などで過払い金の回収ができなくなることがある

現在、過払い金請求が原因で貸金業者が倒産する恐れはほとんどありませんが、それでも何が原因で倒産するかを事前に把握することは困難です。また、過去には倒産に追い込まれてしまった貸金業者も存在します。すでに倒産している貸金業者に対しては、過払い金請求ができなくなっているため注意が必要です。

取引履歴の開示に1か月以上時間がかかる場合がある

過払い金について確認しようと思っても、取引履歴の開示に1か月以上時間がかかる場合があります。

通常は1~2週間ほどで開示されるケースが多いですが、中には取引履歴が古ければ古いほど、データベースの検索に時間がかかると開示までに2か月近くを要する貸金業者もあります。

意図して時効完成を狙っているとまでは言いませんが、取引履歴の開示時期については事前にしっかり確認するようにし、1か月以上かかるようであれば、すぐに弁護士への相談を視野に入れましょう。

まとめ

過払い金には時効があるため、いつでも好きなタイミングで請求できるものではありません。

今この瞬間も時効を迎える過払い金が世の中にたくさんあるのが実情です。請求できるにも関わらず、その存在を知らずに過ごしている方がたくさんいらっしゃるのです。せっかく過払い金について興味を持ち、こちらの記事をご覧になっているのであれば、過払い金を逃してしまう前に請求することができるかもしれません。

ただし、時効間近である場合、ひとつでもミスがあると請求できなくなってしまう可能性があるので、過払い金請求は弁護士に依頼してください。弁護士への費用が気になるという方は、過払い請求の場合、完全成功報酬制といって、着手金0で実施している事務所もたくさんありますので、そういった事務所に依頼をすれば手持ち資金を使わずに、過払い金請求をすることができます。

時効で過払い金請求権を失ってしまう前に、弁護士に依頼をして手続きに着手してくださいね。